🛡️ 財政收支劃分法修正案未公告與地方財政失衡數據分析

📊 案件基本資訊

查證日期: 2026-05-06

核心結論: 財劃法不執行致地方財政失衡

分類標籤: 憲政與國會司法

封面:

—————————

📃 純文字版摘要(約 400 字)

🛑 財劃法修正案已被總統用違法不公布法案的方式卡了快半年,來看看為什麼我們當初堅持要修財劃法。以下分析根據 2023 年決算數據,揭露了現行財劃法造成的財政失衡現狀。

📊 數據核心發現

透過稅收回歸率(中央補助款 ÷ 國稅實徵數)衡量,可以發現地方貢獻與回流比例存有巨大落差:

📍 極低回歸率區域:新竹市 4.15% 與台北市 6.21% 為全國最低。新竹市稅收實徵達 2,889 億,與高雄市規模相當,但分配資金僅 120 億,約為高雄市 914 億的七分之一。

📍 分配不均主因:舊有公式高度依賴人口數與土地面積。新竹市雖因科學園區創造極高稅收,卻因人口權重較低,在法定分配中極度吃虧。

⚖️ 政策現況與訴求

數據顯示現行機制導致繳多領少的排名難以翻轉。雖然財劃法修正案已於 2025 年底三讀通過,但目前因民進黨賴總統不依法公布並依法進行年度之預算編列,實務上仍沿用舊架構撥付,未能解決結構性的財政分配不公問題。請民進黨政府依法公告執行三讀通過的法案!

🔍 核心法理邏輯深研

回歸法條原文與科學數據,動手查證對抗認知作戰

關於財劃法的重要性

財劃法修正案已被總統用違法不公布法案的方式卡了快半年,來看看為什麼我們當初堅持要修財劃法。以下分析根據 2023 年決算數據,揭露了現行財劃法造成的財政失衡現狀。

-

📊 數據核心發現

透過稅收回歸率(中央補助款 ÷ 國稅實徵數)衡量,可以發現地方貢獻與回流比例存有巨大落差:

📍 極低回歸率區域:新竹市 4.15% 與台北市 6.21% 為全國最低。新竹市稅收實徵達 2,889 億,與高雄市規模相當,但分配資金僅 120 億,約為高雄市 914 億的七分之一。

📍 分配不均主因:舊有公式高度依賴人口數與土地面積。新竹市雖因科學園區創造極高稅收,卻因人口權重較低,在法定分配中極度吃虧。

-

⚖️ 政策現況與訴求

數據顯示現行機制導致繳多領少的排名難以翻轉。雖然財劃法修正案已於 2025 年底三讀通過,但目前因民進黨賴總統不依法公布並依法進行年度之預算編列,實務上仍沿用舊架構撥付,未能解決結構性的財政分配不公問題。請民進黨政府依法公告執行三讀通過的法案!

2023 年(民國 112 年)主要城市稅收回饋分析

一、 數據定義與計算方式

本分析採用以下計算邏輯以確保數據的客觀性:

年份:民國 112 年(2023 年)全年度決算數。

國稅實徵數 (A):

指該縣市境內由國稅局徵收的所有稅款總額(含營所稅、綜所稅、營業稅、貨物稅等)。這反映了該地區的經濟活動規模與對國庫的貢獻度。

中央分配及補助款 (B):

包含「中央統籌分配稅款」與「一般性補助款」。這是依據現行 財政收支劃分法 公式分配給地方政府的法定資金(不含變動較大的計畫型專案補助)。

回歸率 (B/A):

計算公式為 (中央分配及補助款 ÷ 國稅實徵數) × 100%。此百分比越高,代表該城市繳納給中央的稅款中,以法定形式回流至地方政府的比例越高。

二、 2023 年各市決算數據列表

| 縣市 | 國稅實徵數 (A) | 中央分配及補助 (B) | 稅收回歸率 (B/A) |

|---|---|---|---|

| 臺北市 | 1 兆 1,496 億 5,700 萬元 | 714 億 2,200 萬元 | 6.21% |

| 新北市 | 3,115 億 6,600 萬元 | 835 億 8,600 萬元 | 26.83% |

| 新竹市 | 2,889 億 1,200 萬元 | 120 億 200 萬元 | 4.15% |

| 高雄市 | 2,865 億 6,400 萬元 | 914 億 1,800 萬元 | 31.90% |

| 臺中市 | 2,423 億 8,100 萬元 | 733 億 2,100 萬元 | 30.25% |

| 桃園市 | 2,403 億 1,700 萬元 | 609 億 8,700 萬元 | 25.38% |

| 臺南市 | 1,475 億 900 萬元 | 645 億 400 萬元 | 43.72% |

三、 審計資料重點觀察

-

新竹市的結構性失衡:

根據審計部最終審定數,新竹市的國稅實徵數(約 2,889 億)與高雄市(約 2,865 億)處於同一量級。然而在補助分配上,新竹市僅獲得約 120 億元,而高雄市則獲得約 914 億元(為新竹市的 7.6 倍)。這導致新竹市的回歸率僅為 4.15%,為全國最低。

-

稅收貢獻與人口權重的落差:

現行財政分配機制(舊版 財政收支劃分法)高度依賴「人口數」與「土地面積」等參數。新竹市雖因科學園區帶動極高的營所稅與綜所稅貢獻,但因人口較少(約 45 萬人),在法定分配公式中處於劣勢。

-

計畫型補助款的影響:

上述數據僅包含「統籌分配稅款」與「一般性補助」,若加入由各部會核定之「計畫型補助款」,地方政府實際獲得的資金規模會略高於此,但各縣市之間繳多領少的排名順序並未因此改變。

四、 資料來源

-

審計部:112 年度中華民國總決算最終審定數額表。

-

財政部統計資料庫:112 年度各縣市稅收實徵狀況統計。

-

行政院主計總處:112 年度地方政府歲入決算統計。

註:財政收支劃分法 修正案已於2025 年底三讀,目前因民進黨賴總統不依法公布並依法進行年度之預算編列,現行實務上仍暫時沿用舊有分配架構進行撥付。請民進黨政府依法公告執行三讀通過的法案!

—————————

—— 凹凸不平胖市民 @fatmanvoice ⚜️圓桌

—————————

⚖️ 本文參考法規原文

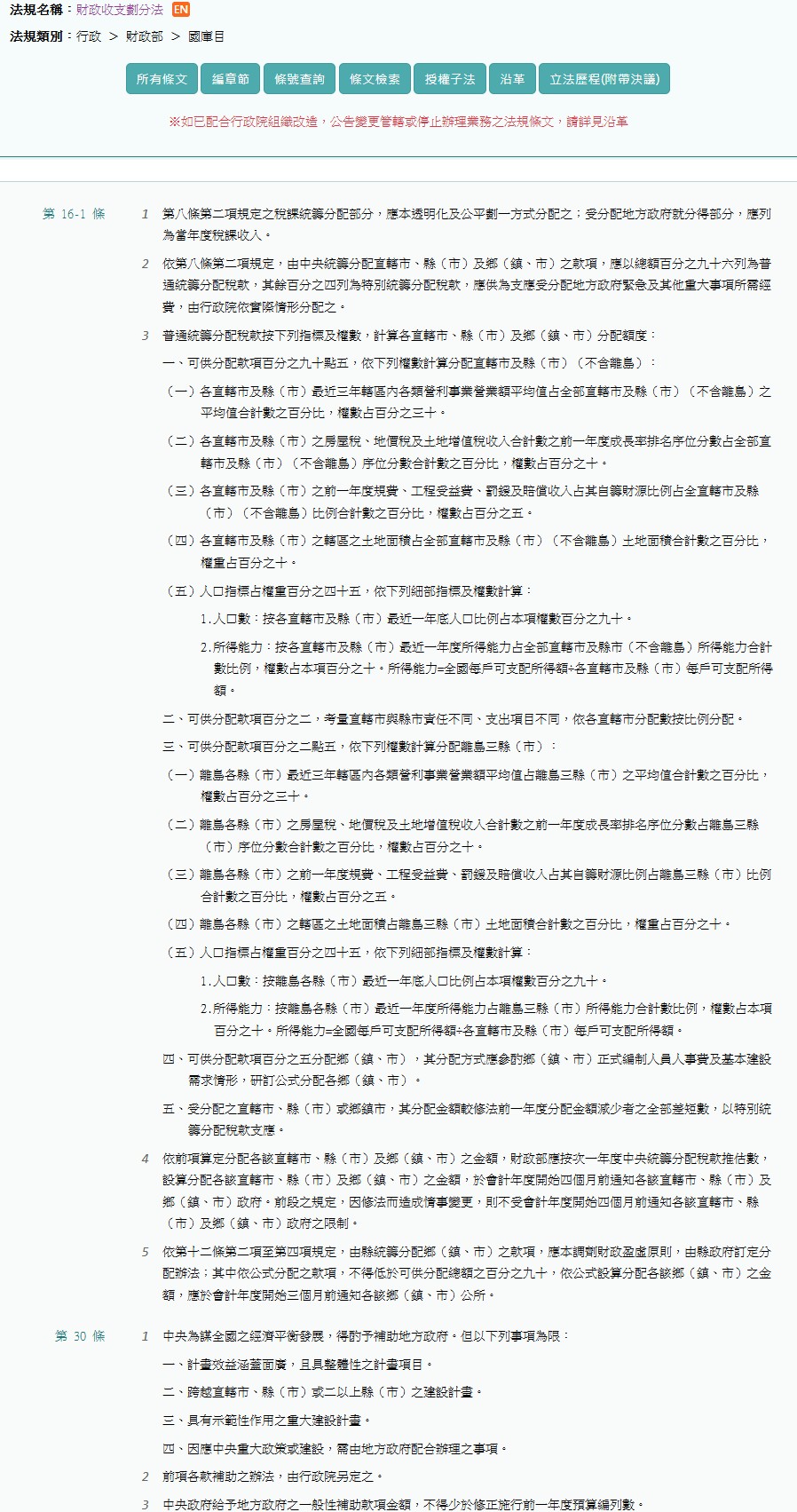

📜 主要核心法規: 財政收支劃分法 第 16-1條

普通統籌分配稅款按下列指標及權數,計算各直轄市、縣(市)及鄉(鎮、市)分配額度:

一、可供分配款項百分之九十點五,依下列權數計算分配直轄市及縣(市)(不含離島):

(一)各直轄市及縣(市)最近三年轄區內各類營利事業營業額平均值占全部直轄市及縣(市)(不含離島)之平均值合計數之百分比,權數占百分之三十。(二)各直轄市及縣(市)之房屋稅、地價稅及土地增值稅收入合計數之前一年度成長率排名序位分數占全部直轄市及縣(市)(不含離島)序位分數合計數之百分比,權數占百分之十。

(三)各直轄市及縣(市)之前一年度規費、工程受益費、罰鍰及賠償收入占其自籌財源比例占全直轄市及縣(市)(不含離島)比例合計數之百分比,權數占百分之五。

(四)各直轄市及縣(市)之轄區之土地面積占全部直轄市及縣(市)(不含離島)土地面積合計數之百分比,權重占百分之十。

(五)人口指標占權重百分之四十五,依下列細部指標及權數計算:

1.人口數:按各直轄市及縣(市)最近一年底人口比例占本項權數百分之九十。

2.所得能力:按各直轄市及縣(市)最近一年度所得能力占全部直轄市及縣市(不含離島)所得能力合計數比例,權數占本項百分之十。所得能力=全國每戶可支配所得額÷各直轄市及縣(市)每戶可支配所得額。

📜 其他相關法規: 中華民國憲法 第 72 條

立法院法律案通過後,移送總統及行政院,總統應於收到後十日內公布之,或依本憲法第五十七條之規定辦理。

🎥 本文參考影音與文獻

🔗 全國法規資料庫: https://law.moj.gov.tw/

🔗 立法院議事暨公報資訊網: https://ppg.ly.gov.tw/ppg/

🔗 總統令公告: https://www.president.gov.tw/Page/36

── 延伸閱讀區 ──

- 為什麼一定要修財政收支劃分法?

https://youtube.com/shorts/KKbKRMj8D3o── 相關附件區 ──

- 財政收支劃分法第16-1條、第30條

(預留)

Knowledge Layer

- Event: 2025年底財政收支劃分法修正案三讀通過後遭總統拒絕公布

- Claims: 現行財劃法公式導致地方財政分配不公,新竹市繳納國稅貢獻高但回流率極低,修正案遭總統未依法公布致無法執行,舊有公式過度依賴人口與土地權重導致結構性失衡

- Counterclaims: 無

- Laws: 財政收支劃分法 §16-1, 中華民國憲法 §72

- Sources: 審計部112年度中華民國總決算最終審定數額表,財政部統計資料庫,行政院主計總處112年度地方政府歲入決算統計,為什麼一定要修財政收支劃分法.mp4